炒股就看金麒麟分析师研报牛牛策略,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

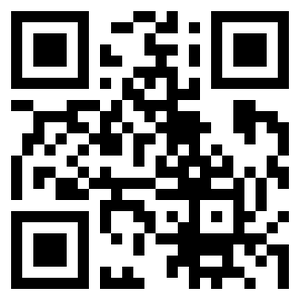

本周A股继续强势上行,再创阶段新高。本周主要股指全数上涨,其中科创50在周五大涨8.59%,整周上涨13.31%大幅领先,其余主要指数之间的涨幅差异不大。风格方面,本周风格层面大幅反转,上周大幅下跌的周期风格强势反弹,上周抗跌的消费风格本周涨幅落后。市值风格方面,本周大盘风格优于中小盘,和上周表现相反。本周代表核心资产和成长龙头的茅指数和宁组合亦有较大幅度上涨,宁组合整周上涨4.51%,茅指数上涨3.71%。

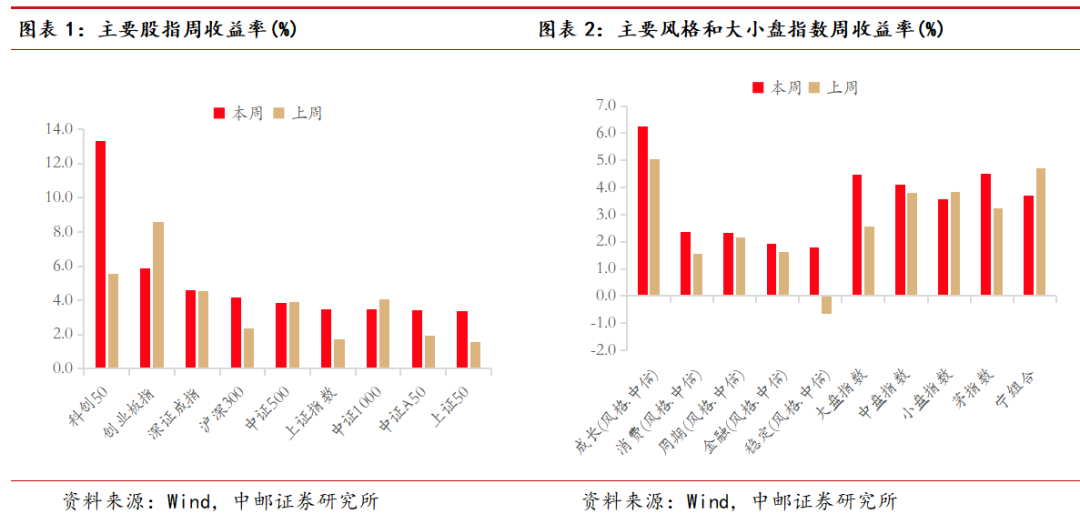

行业层面,继续TMT强势领涨格局。本周申万一级行业中通信(10.84%)、电子(8.95%)和计算机(7.93%)均大幅上涨,一方面是英伟达H20芯片停产增强了国产算力的自主可控替代逻辑;另一方面DeepSeek公开表示针对下一代国产芯片设计使用了UE8M0 FP8 Scale 参数精度,这进一步推动了市场对国产AI引用及算力的乐观预期。

展望后市,美联储降息预期将助力A股再上层楼。美联储降息通过短期资本流动和长期基本面变动两方面来影响A股走势。短期资本流动方面,在全球资本市场全面押注年内两次降息的基准情况下,中美利差压力将在可预见的未来出现缓解银行代客结售汇顺差有望进一步扩大,中国资产也将对国际资本更具吸引力。长期基本面变动方面:①美联储降息将释放全球政策利率的向下空间,全球范围内长期被高利率环境所压抑的消费和投资需求或将迎来复苏,从而带动出口压力的缓解;②国内跟随降息可能性增加,将有助于逆转当下的居民去杠杆进行,对消除地产对经济增速拖累和缓解地方政府化债压力都有着积极作用。

配置方面,个股α逻辑优于行业β逻辑,重视科技成长估值修复机会。3月以来持续调整的以AI应用、算力链、光模块为代表的TMT成长方向也将迎来估值修复的机会,结合当下出现的产业积极变化,能有进一步上行空间。

一

市场表现回顾

本周A股继续强势上行,再创阶段新高。本周主要股指全数上涨,其中科创50在周五大涨8.59%,整周上涨13.31%大幅领先,其余主要指数之间的涨幅差异不大。风格方面,本周风格层面大幅反转,上周大幅下跌的周期风格强势反弹,上周抗跌的消费风格本周涨幅落后。市值风格方面,本周大盘风格优于中小盘,和上周表现相反。本周代表核心资产和成长龙头的茅指数和宁组合亦有较大幅度上涨,宁组合整周上涨4.51%,茅指数上涨3.71%。

行业层面,继续TMT强势领涨格局。本周申万一级行业中通信(10.84%)、电子(8.95%)和计算机(7.93%)均大幅上涨,一方面是英伟达H20芯片停产增强了国产算力的自主可控替代逻辑;另一方面DeepSeek公开表示针对下一代国产芯片设计使用了UE8M0 FP8 Scale 参数精度,这进一步推动了市场对国产AI引用及算力的乐观预期。

二

A股高频数据跟踪

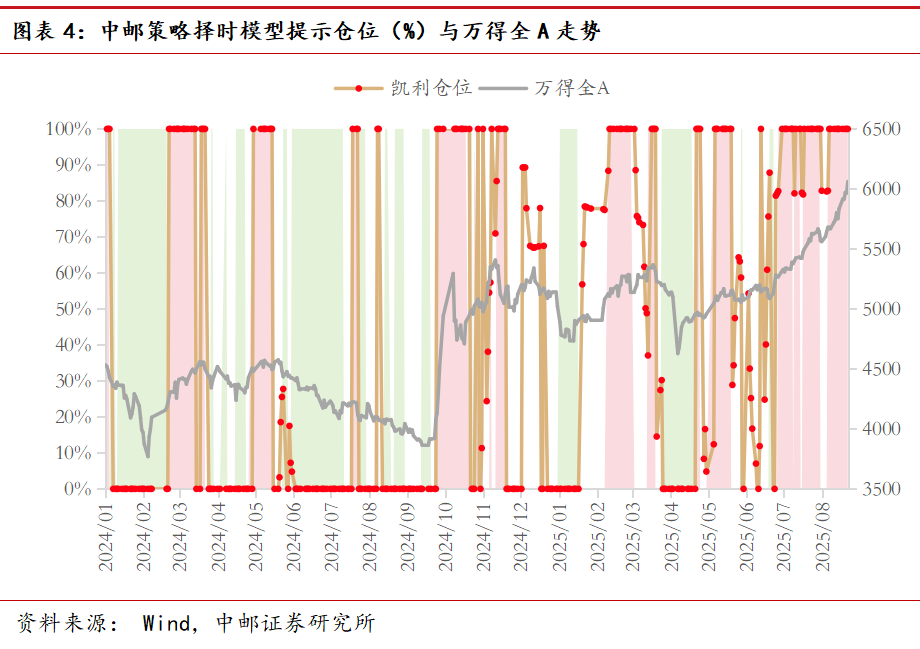

2.1 动态HMM择时模型建议仓位

基于《市场脉搏(1):基于隐马尔科夫链与动态调制的量化择时方案》中构建的择时方法,构建了中邮策略择时模型。截至8月22日收盘数据,择时模型依然强烈看好后市,提示满仓操作。

在2024年以来的测试集中中邮策略择时模型在仅允许做多万得全A指数的规则下获得了7.33%的超额收益。中邮策略择时模型通过更谨慎的下行风险暴露管理(空仓),显著提升了投资组合的稳健性。其超额收益并非来自更高的风险承担,而是源于更高效的资金运用(凯利权重) 和更精准的下行趋势识别(空仓择时) 所带来的双重优势。

2.2 A股情绪及成交跟踪

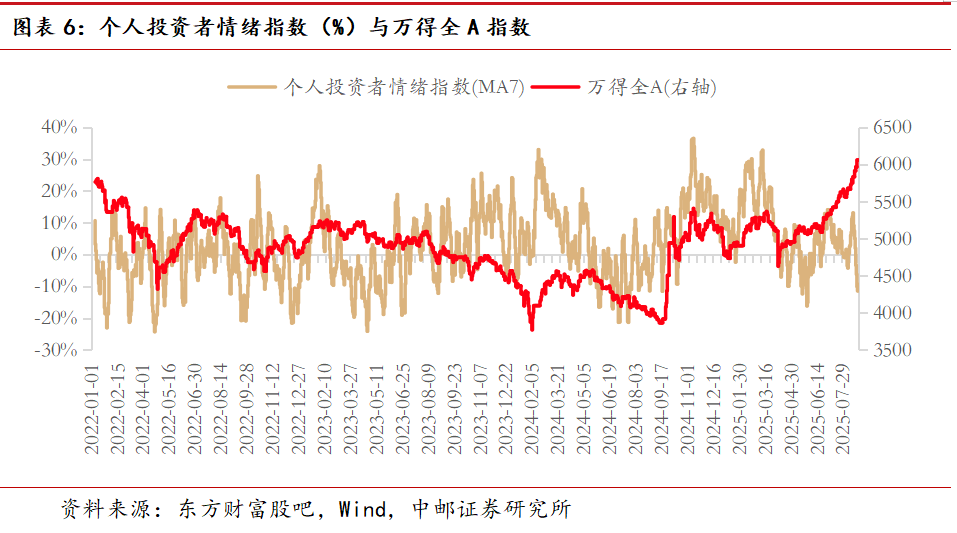

个人投资者情绪略有回升。如图4所示为独家构建的个人投资者情绪指数和万得全A指数,值得注意的是A股自去年9.24开始的行情最大特点在于走势和个人投资者情绪之间极强的关联性。截至8月24日个人投资者情绪指数7日移动平均数报-9.4%,较8月17日的7.4%明显下降。

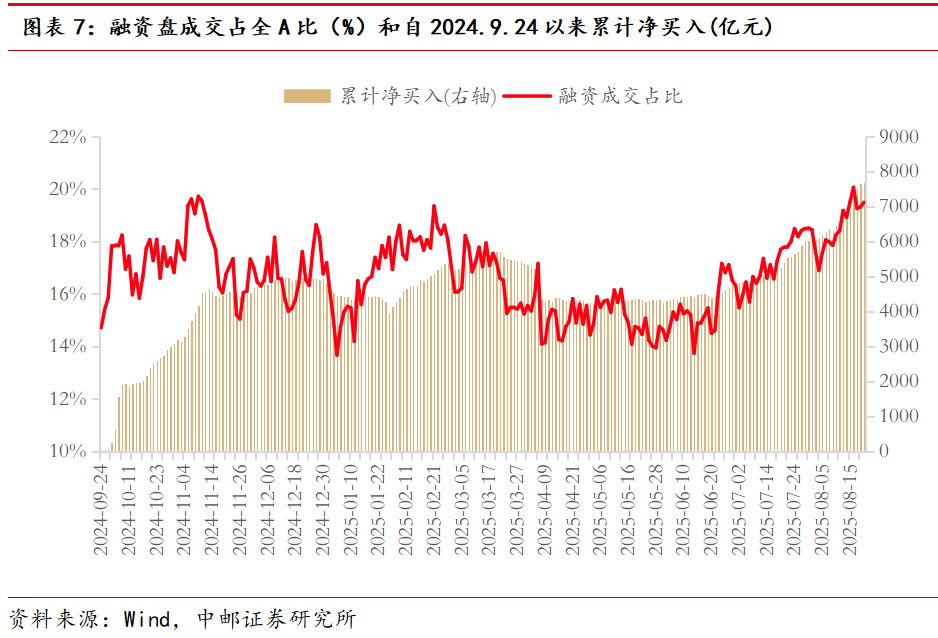

同时如图5所示,融资盘延续净流入,融资成交占比维持高位。本周融资盘虽然延续净流入趋势,但净流入速度出现一定下降。融资盘成交占比依然处在高位,当前融资盘的成交活跃程度已经达到9.24行情以来的最高值。

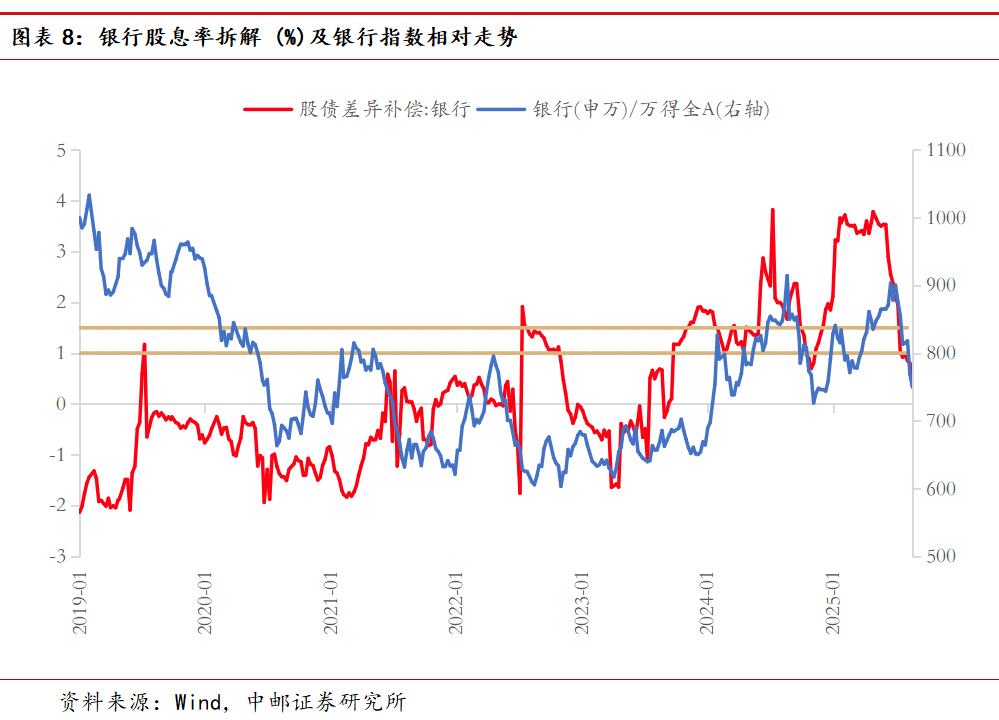

2.3 红利性价比模型跟踪

根据我们的跨资产红利比价模型,以银行股为代表的纯红利资产当下因前期上涨幅度较大牛牛策略,目前性价比或有所不足。

我们进行跨资产对比的切入点是红利策略中“类债”的性质,将红利股的收益率拆解为股债两部分,即:

红利股股息率=无风险利率+本金风险补偿+股债差异补偿

其中无风险利率+本金风险补偿可视为债券部分,而股债差异补偿部分是红利股性价比的体现。如图8所示,以当前最满足股利永续增长假设的银行为例,其相对万得全A开始走强的背景就是股债差异补偿部分抬升。当前银行的股债差异补偿为0.55%,以单纯静态股息率的视角来看已经进入“鱼尾”阶段,若以1%为最低要求的股债差异补偿,对应银行的股息率应为4.34%。若银行股在年中分红中未加大现金股利支付率,或将无法提供足够的股债差异补偿。

三

后市展望及投资观点

展望后市,美联储降息预期将助力A股再上层楼。美联储降息通过短期资本流动和长期基本面变动两方面来影响A股走势。短期资本流动方面,在全球资本市场全面押注年内两次降息的基准情况下,中美利差压力将在可预见的未来出现缓解银行代客结售汇顺差有望进一步扩大,中国资产也将对国际资本更具吸引力。长期基本面变动方面:①美联储降息将释放全球政策利率的向下空间,全球范围内长期被高利率环境所压抑的消费和投资需求或将迎来复苏,从而带动出口压力的缓解;②国内跟随降息可能性增加,将有助于逆转当下的居民去杠杆进行,对消除地产对经济增速拖累和缓解地方政府化债压力都有着积极作用。

配置方面,个股α逻辑优于行业β逻辑,重视科技成长估值修复机会。3月以来持续调整的以AI应用、算力链、光模块为代表的TMT成长方向也将迎来估值修复的机会,结合当下出现的产业积极变化,能有进一步上行空间。

风险提示 ]article_adlist-->经济数据不及预期、中美摩擦加剧、地缘冲突恶化、全球金融环境不稳定影响、上市公司盈利情况不及预期等。

报告信息 ]article_adlist-->证券研究报告《中邮证券-美联储降息预期助力A股更上层楼》

对外发布时间:2025年8月26日

报告发布机构:中邮证券有限责任公司

分析师:黄子崟 SAC编号:S1340523090002

]article_adlist-->

]article_adlist--> | 研究所

]article_adlist-->

| 研究所

]article_adlist-->

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

]article_adlist-->本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

千层金配资提示:文章来自网络,不代表本站观点。